Как считается выходное. Расчет пособия по сокращению

Сокращение численности и сокращение штата - это основания, по которым работник может быть уволен по инициативе работодателя. В первом случае уменьшается количество работников одной должности, к примеру, вместо 7 менеджеров по продажам в организации остается 5. Во втором случае - при сокращении штата - определенные должности или подразделения вообще исключаются из штатного расписания (п. 2 ст. 81 ТК РФ).

Принять решение о сокращении численности или штата работодатель может в любой момент и обосновывать его перед работниками, профсоюзной организацией или иными лицами он не обязан (п. 10 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2).

Выплаты, положенные работнику при сокращении

При сокращении организация-работодатель должна выплатить увольняемому работнику:

- заработную плату за время, которое он успел отработать в месяце увольнения;

- выходное пособие - в общем случае в размере среднего месячного заработка (ст. 178 ТК РФ). Свои правила по выплате выходного пособия установлены для сезонных работников и лиц, принятых на работу на срок до 2 месяцев (ст. 296 , 292 ТК РФ).

Расчет с работником, в том числе и в отношении перечисленных выше сумм, должен быть произведен в день его увольнения (ст. 84.1 , ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства при условии, что работник не является совместителем, сезонным работником или лицом, с которым заключен трудовой договор на срок в пределах 2 месяцев. Период, за который выплачивается средний заработок, не может превышать 3 месяцев после увольнения с зачетом выходного пособия (ст. 178 ТК РФ). Иными словами в день увольнения работник получает выходное пособие, которое покрывает его средний заработок за первый месяц трудоустройства. Если в течение этого месяца и следующего (двух месяцев в общей сложности) уволенный так и не найдет работу, он будет вправе обратиться к бывшему работодателю за еще одним средним месячным заработком. Его он получит за 2-ой месяц, в течение которого был безработным. А если в течение и 3-его месяца работник не сможет устроиться на работу, за этот месяц он тоже сможет получить средний месячный заработок от бывшего работодателя. Но это будет уже последняя выплата.

Для тех, кто работает в районах Крайнего Севера и приравненных к ним местностях, оплачиваемый период трудоустройства после сокращения увеличивается до 6 месяцев максимум, также с зачетом выходного пособия (ст. 318 ТК РФ).

Увольнение по сокращению штатов: компенсация 2018/2019 (расчет)

Компенсация за отпуск при сокращении рассчитывается по тем же правилам, что и по другим основаниям. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Что касается выходного пособия, то для него расчетным периодом являются 12 календарных месяцев до месяца увольнения (

Расчет среднемесячного заработка при сокращении производится по стандартам, закрепленным в правительственном Постановлении от 24 декабря 2007 г. № 922. Вычисление этого показателя необходимо при определении суммы причитающегося каждому увольняемому сотруднику выходного пособия и среднего заработка на время поиска новой работы. Выходное пособие в соответствии со ст. 140 ТК РФ выплачивается одновременно с окончательным расчетом – в день прекращения трудовых отношений.

Усредненное значение заработка может быть выплачено сокращенному сотруднику за последующие два месяца (в исключительных случаях 3 месяца, а для работников Крайнего Севера период продлевается до полугода). Для реализации этой процедуры уволенный человек должен доказать, что трудоустроиться в этот временной интервал он не смог по объективным причинам.

Как рассчитывается средний заработок при сокращении: основные правила

Для проведения расчетов требуется систематизировать все произведенные выплаты в пользу конкретного работника в расчетном периоде. По формуле учитывать надо (п. 1 Постановления № 922):

- суммы, начисленные за фактически проработанное время по назначенным тарифным ставкам или окладу;

- сдельный заработок;

- доходы в натуральной форме;

- размеры полученных гонораров (показатель актуален для сокращаемых штатных работников редакций СМИ);

- начисленные доплаты и все предусмотренные внутренним положением об оплате труда надбавки;

- выплаты по районным коэффициентам;

- премиальные вознаграждения.

Средний заработок при сокращении не может содержать в своем составе суммы по социальным выплатам, поощрения, носящие разовый характер. Не допускается включение в расчет стоимости компенсаций за питание или проезд, других видов выплат, не внесенных локальными документами в систему оплаты труда.

При подсчете продолжительности расчетного периода необходимо исключать интервалы, приходящиеся на:

- время, за которое работнику были перечислены пособия по временной нетрудоспособности;

- период сохранения среднего заработка;

- время простоя при условии, что работник не мог повлиять на происходящие вокруг процессы.

Как считается средний заработок при сокращении, если у работника нет фактических начислений в диапазоне, признаваемом расчетным? Такие ситуации возможны с новопринятым персоналом и людьми, у которых последний год состоит из времени, исключаемого из расчета по формуле. Законодательство позволяет брать за основу временной отрезок, равный расчетному, в предшествующих годах.

Как считается среднемесячный заработок при сокращении для выходного пособия

Расчет ведется по фактически начисленным суммам. Алгоритм действий:

- Выведение усредненного значения дневного заработка. Для этого суммируются доходы за последние 12 месяцев (для расчетного периода берутся полные месяцы с первого по последнее число) и делятся на итоговый показатель отработанных дней в заданном временном промежутке.

- Для выведения суммы пособия дневной заработок перемножается с числом дней, которые будут рабочими в месяце, следующим после даты сокращения (количество дней определяется по данным графика работы для конкретного сотрудника). В ситуации с двухнедельным периодом для оплаты выходного пособия дневной заработок умножается на показатель рабочих дней, который должен быть в последующие две недели после даты увольнения.

Как рассчитать средний заработок при сокращении для выплат на период трудоустройства

Если сокращенный сотрудник после разрыва отношений с работодателем обратился за помощью в службу занятости, но не смог трудоустроиться, то он может претендовать на получение дополнительных выплат по прежнему месту работы. Для поиска новой работы отводится 2 месяца (в порядке исключения разрешается продлить назначение выплаты еще на 1 месяц). За обозначенный интервал работнику положена выплата среднего значения его заработка при наличии:

- письменного обращения сотрудника;

- чистых страниц трудовой книжки после даты увольнения;

- справки от службы занятости (для продления выплаты на третий месяц).

Как рассчитать средний месячный заработок при сокращении – в формуле используется значение усредненного дневного дохода. Этот показатель умножается на общее число дней, которые могли бы быть рабочими у конкретного сотрудника в месяце, за который должна производиться выплата.

Расчет среднего заработка при сокращении работника и наличии заявления от него о назначении ему выплаты за октябрь и ноябрь 2017 года по причине отсутствия нового места работы:

- сокращение было произведено 30 сентября 2017 г.;

- в счет октября бухгалтер зачел сумму выходного пособия;

- в ноябре оплате подлежит 21 рабочий день;

- сумма заработка в рамках принятой на предприятии системы оплаты труда в расчетном периоде равна 643 537,50 рублей;

- число отработанных дней (за минусом исключаемых из расчета периодов) – 215.

Усредненный дневной доход равен 2993,20 рублей (643 537,50/215).

Пособие за ноябрь составит 62 857,20 рублей (2993,20 х 21).

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

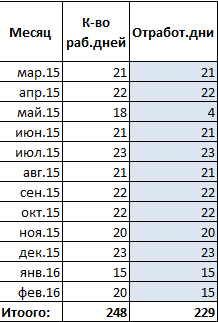

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

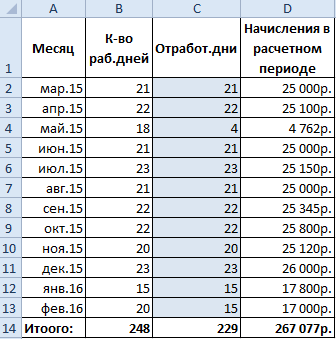

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

В соответствии с нормами трудового законодательства, при увольнении сотрудник вправе рассчитывать на некоторые выплаты со стороны своего работодателя. Как правило, в случае увольнения по собственному желанию сумма таких выплат складывается из заработной платы, начисленной за последний отработанный месяц, и компенсации за неиспользованный отпуск (при наличии неиспользованных дней отпуска). Однако возникают ситуации, когда работнику причитаются дополнительные выплаты компенсационного характера. К числу наиболее распространенных ситуаций такого плана относятся сокращение штата или ликвидация предприятия. Из этой статьи вы узнаете, как выполняется расчет выходного пособия при сокращении работника.

Размер выплат, причитающихся работнику при его увольнении, напрямую зависит от основания увольнения. Рассмотрим несколько возможных ситуаций.

- Увольнение по причине сокращения штата или закрытия организации – начисляется выходное пособие соответствующее размеру среднемесячного заработка, а также выплаты на период трудоустройства равное среднемесячному заработку, выплачиваемые в течение двух месяцев после даты увольнения. Кроме того, если в двухнедельный срок уволенный сотрудник обратился в службу занятости, но по какой-либо причине не был трудоустроен, за ним сохраняется среднемесячный заработок и на третий месяц после увольнения.

- Увольнение по причине сокращения штата или закрытия организации, находящейся в северном регионе – выплаты аналогичны выплатам, указанным в первом пункте. Разница заключается в продолжительности указанных выплат – если работник, обратившийся в местную службу занятости, не будет трудоустроен, его среднемесячный заработок может быть сохранен на период до шести месяцев с момента увольнения.

- Увольнение по причине сокращения штата или закрытия организации при условии, что увольняемый сотрудник выполнял сезонные работы – выплачивается выходное пособие, равное двухнедельному среднему заработку.

- Увольнение по причине нарушений не по вине работника, произведенных в момент заключения договора, — выплачивается выходное пособие в размере среднемесячного заработка.

- Увольнение должностных лиц (главного бухгалтера или руководителя) при смене собственника компании – выплачивается пособие, равное трем среднемесячным заработкам указанных лиц.

- Увольнение руководителя компании, осуществленное по решению собственников, при условии отсутствия вины со стороны указанного руководителя – выплачивается пособие, равное трем его среднемесячным заработкам

- Увольнение по причинам, указанным в статье 178 (часть 3) Трудового кодекса РФ, — выплачивается пособие в размере двухнедельного среднего заработка.

Пример расчета

Расчет выходного пособия при сокращении осуществляется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, которое было утверждено 24 декабря 2007 года Постановлением Правительства РФ за номером 922.

Средний дневной заработок, определяемый для целей расчета пособия, представляет собой результат деления суммы фактически начисленной сотруднику заработной платы (включая премии и иные вознаграждения) на количество фактически отработанных сотрудником дней:

Средний дневной заработок = начисленная заработная плата / количество отработанных дней

Выходное пособие определяется как произведение среднего дневного заработка и количества рабочих дней в периоде, подлежащему оплате:

Выходное пособие = средний дневной заработок * количество дней, подлежащих оплате

Очень важно отметить, что при расчете выходного пособия оплачиваются только рабочие дни. В этом состоит отличие указанного пособия от расчета отпускных или компенсации за неиспользованный отпуск, при которых в расчет берутся также выходные и праздничные дни.

Увольняющемуся лицу необходимо знать, что право на получение выходного пособия сохраняется за ним даже при условии нахождения нового места работы сразу после увольнения.

А вот для того, чтобы получать пособие на период трудоустройства (второй и третий месяц после увольнения) следует предоставить в организацию трудовую книжку, свидетельствующую об отсутствии трудоустройства. Работа по договору подряда, выполняемая уволенным лицом в этот период, не является основанием для лишения компенсационных выплат.

Расчет НДФЛ

Помимо определения суммы соответствующего пособия, лицо, ответственное за начисление заработной платы в организации, должно произвести расчет налога на доходы физических лиц и страховых взносов. При этом следует принять во внимание следующие моменты:

- Выходное пособие и выплаты на период трудоустройства, не превышающие трехкратного среднего заработка, не облагаются налогом на доходы физических лиц. Суммы, начисленные уволенному лицу сверх указанного лимита, подлежат обложению НДФЛ по ставке 13 процентов. Об этом говорит письмо Минфина № 03-04-06/6-34 от 13 февраля 2012 года.

- Работникам Крайнего Севера, имеющим право на сохранение среднего заработка на период до шести месяцев, сумма необлагаемого НДФЛ пособия равна шестикратному размеру среднего заработка.

- Согласно письму Минздравсоцразвития № 1145-19 от 07 мая 2010 года, выходное пособие и выплаты на период трудоустройства, исчисленные в рамках трудового законодательства, страховыми взносами не облагаются. Если же организация-работодатель по собственному усмотрению желает увеличить размер причитающего пособия, с суммы указанного превышения необходимо исчислить страховые взносы в пенсионный фонд.

Пример начисления при увольнении

В связи с сокращением объемов производства ООО «Альтернатива» проводит сокращение штата. В частности под сокращение попал экономист Нежданов, уволенный согласно пп.2 п.1 статьи 81 Трудового кодекса 17 ноября 2011 года.

Для расчета причитающего ему выходного пособия необходимо определить сумму среднего заработка. Расчетным периодом в данном случае будет период с 01 ноября 2010 года по 31 октября 2011 года. В указанном периоде Нежданов отработал 187 дней, а сумма его фактического заработка за это время составила 130 900 рублей.

Средний дневной заработок = 130 900 / 187 = 700 руб.

Компания-работодатель обязана выплатить Нежданову выходное пособие за период с 18 ноября 2011 года по 17 декабря 2011 года. В указанном периоде 21 рабочий день.

Выходное пособие = 700 * 21 = 14 700 руб.

Однако руководство компании приняло решение выплатить экономисту Нежданову выходное пособие в размере 20 000 рублей.

После увольнения работник обратился в службу занятости, но Нежданов не был трудоустроен, ни во втором, ни в третьем месяце.

Во втором месяце, приходящемся на период с 18 декабря 2011 года по 17 января 2012 года, 16 рабочих дней. Следовательно, выплата составит:

Второй месяц = 700 * 16 = 11 200 руб.

В третьем месяце, приходящемся на период с 18 января 2012 года по 17 февраля 2012 года, 23 рабочих дня. Выплата в таком случае составит:

Третий месяц = 700 * 23 = 16 100 руб.

Удержим налог на доходы физических лиц с суммы выходного пособия, превышающей установленные нормы:

НДФЛ = (20 000 – 14 700) * 13% = 689 руб.

Указанная сумма превышения подлежит обложению страховыми взносами. Допустим, что ООО «Альтернатива» назначен страховой тариф по взносам от несчастных случаев и профессиональных заболеваний в размере 0,2 процента. В таком случае размер страховых взносов составит:

Страховые взносы = (20 000 – 14 700) * 30,2% = 1 600,60 руб.

Исчисленные страховые взносы ООО «Альтернатива» должно в установленные сроки перечислить в пенсионный фонд.